La Navidad, esa época del año que llena nuestros corazones de alegría nos llena de unas cuantas obligaciones, la comida, la decoración de la casa, las invitaciones para y de amigos y trabajo. Y también, las compras navideñas.

Te has preguntado ¿por qué la gente se sumerge en un frenesí de compras en estas fechas?

Vamos a explorar la conexión entre las emociones y las finanzas durante la temporada navideña y de reyes, descubriendo la magia detrás de los regalos, las luces brillantes y las compras festivas.

Aun cuando pensemos que teletrabajar se puso de moda a raíz del confinamiento, la verdad es que el teletrabajo había estado muy presente desde tiempo atrás en los hogares de muchos profesionales.

Los bonos del Estado, las acciones y los depósitos fijos forman parte del tipo de inversiones tradicionales sobre las que seguro has escuchado hablar en muchas ocasiones.

Vamos a dar un breve repaso a cada uno de ellos para ayudarte a decidir sobre cuál te conviene más a la hora de invertir.

¿Puede trabajar el dinero por ti mientras te ocupas de otros asuntos?

Seguro que te suena eso de ganar dinero en piloto automático o acuéstate a dormir que el dinero trabajo por ti.

Estás en el camino correcto, de esto hablaremos en este post.

Los ingresos pasivos son ingresos que recibes regularmente sin que sea necesario acciones tuyas de manera permanente.

Ya diste el gran paso: decidiste salir de lo conocido y comenzar tu propio negocio. Estás ahora en el momento de decidir qué hacer. Y aquí entra en juego tu imaginación.

Emprender desde casa sin el sacrificio de salir cada mañana, de depender de un jefe, de un horario o de plantearte qué vestir todos los días, ha sido la solución para muchas personas, y también, para muchas familias.

Mantener un negocio en el hogar se convirtió en una realidad que desde el confinamiento ha provocado la aparición de nuevas ideas de negocios en casa.

El crowlending es una de las formas más populares de los últimos tiempos para invertir, de allí que veas con más frecuencia que muchos están apostando por esta figura.

Como inversión alternativa, el crowlending tiene una ventaja tanto para quien invierte como para quien recibe la inversión. Ya verás cuál es la razón.

Las finanzas personales ¿es una moda o es una necesidad?

Cuando hablamos de finanzas personales nos referimos a cierta estabilidad económica que incluía una economía lineal, un trabajo “para toda la vida”, tasas de inflación con crecimientos a veces imperceptible, adquisición accesible a bienes y servicios.

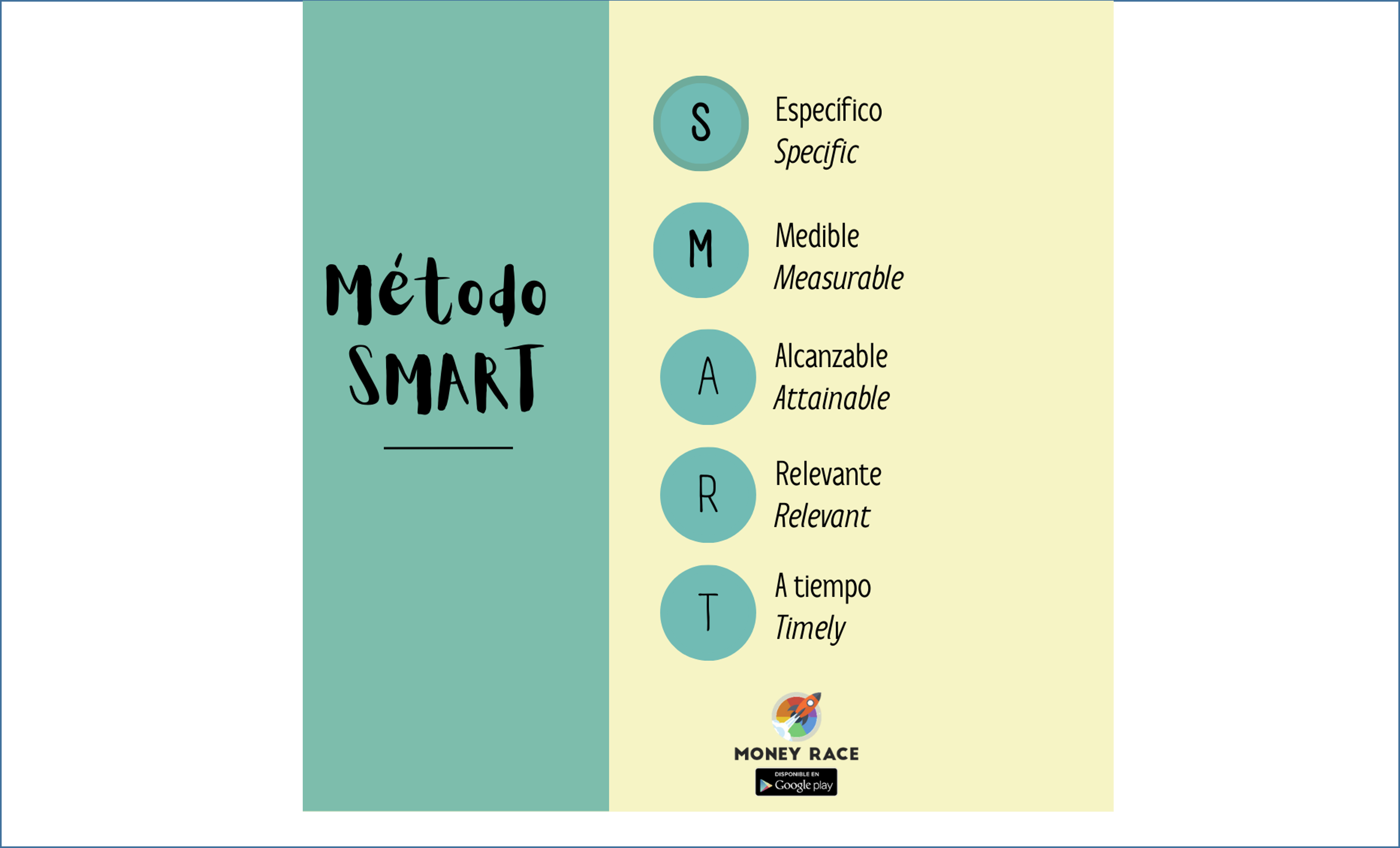

Los objetivos SMART es una estrategia de marketing que define las cualidades que deben presentar los objetivos de tu empresa para escalar posiciones y obtener el éxito.

¿Qué significa el método SMART?

Uno de los indicadores más importantes para conocer la salud financiera de una empresa es el beneficio neto y también, el margen EBITDA, que ofrece un resultado más concreto en cuanto a ganancias, beneficios y gastos.

MONEY RACE STUDIOS 2020 - TODOS LOS DERECHOS RESERVADOS - AVISO LEGAL - POLITICA DE PRIVACIDAD